Sơ đồ hạch toán tài khoản 511 theo Thông tư 200 được qui định như thế nào? Trong bài viết này, AccNet sẽ chia sẻ các thông tin liên quan đến vấn đề trên để bạn có thể ghi nhớ và hạch toán các giao dịch liên quan đến doanh thu bán hàng và cung cấp dịch vụ một cách dễ dàng.

1. Tài khoản 511 có ý nghĩa gì?

Theo quy định tại Điều 79 Thông tư 200/2014/TT-BTC:

Tài khoản 511 – Doanh thu bán hàng hóa và cung cấp dịch vụ là tài khoản dùng để ghi nhận doanh thu thu được của doanh nghiệp trong một hệ thống kế toán bao gồm việc bán sản phẩm, hàng hóa và cung cấp dịch vụ của cả công ty mẹ và công ty con trong một tập đoàn.

Tài khoản 511 phản ánh doanh thu từ hoạt động sản xuất, kinh doanh được thu được từ các giao dịch bán hàng hóa, cung cấp dịch vụ và doanh thu khác.

2. Cấu trúc tài khoản 511

Trước khi tìm hiểu về sơ đồ hạch toán tài khoản 511 theo Thông tư 200, hãy xem xét cấu trúc của tài khoản 511, bao gồm các tài khoản cấp 2 sau:

- Tài khoản 5111 – Doanh thu bán hàng hóa: Đây là tài khoản được sử dụng để phản ánh doanh thu từ việc bán hàng hóa trong một kỳ kế toán của doanh nghiệp. Tài khoản 5111 chủ yếu được sử dụng trong ngành kinh doanh hàng hóa, lương thực,…

- Tài khoản 5112 – Doanh thu thành phẩm: Phản ánh doanh thu và doanh thu thuần từ việc bán các thành phẩm, hàng hoá đã được sản xuất trong một kỳ kế toán của doanh nghiệp. Tài khoản 5112 chủ yếu được sử dụng trong các ngành công nghiệp, xây dựng, nông nghiệp, thủy sản,…

- Tài khoản 5113 – Doanh thu cung cấp dịch vụ: Tài khoản này phản ánh doanh thu và doanh thu thuần từ việc cung cấp dịch vụ đã hoàn thành cho khách hàng trong một kỳ kế toán. Tài khoản 5113 chủ yếu được sử dụng trong các dịch vụ như vận chuyển, du lịch, kế toán, công nghệ,…

- Tài khoản 5114 – Doanh thu trợ cấp, trợ giá: Phản ánh các khoản doanh thu từ các khoản trợ cấp, trợ giá của nhà nước khi doanh nghiệp thực hiện cung cấp hàng hóa, sản phẩm theo yêu cầu của Nhà nước.

- Tài khoản 5117 – Doanh thu kinh doanh bất động sản đầu tư: Phản ánh khoản doanh thu từ cho thuê bất động sản đầu tư và doanh thu từ việc mua bán, thanh lý bất động sản đầu tư.

- Tài khoản 5118 – Doanh thu khác: Đây là tài khoản được sử dụng để phản ánh các khoản doanh thu khác ngoài 5 tài khoản được liệt kê trên như doanh thu từ bán vật liệu, phế liệu, việc nhượng bán công cụ, dụng cụ và các khoản doanh thu khác.

3. Sơ đồ hạch toán tài khoản 511 theo Thông tư 200

Để thực hiện hạch toán chính xác cho tài khoản 511, hãy xem các sơ đồ hạch toán tài khoản 511 theo Thông tư 200 dưới đây.

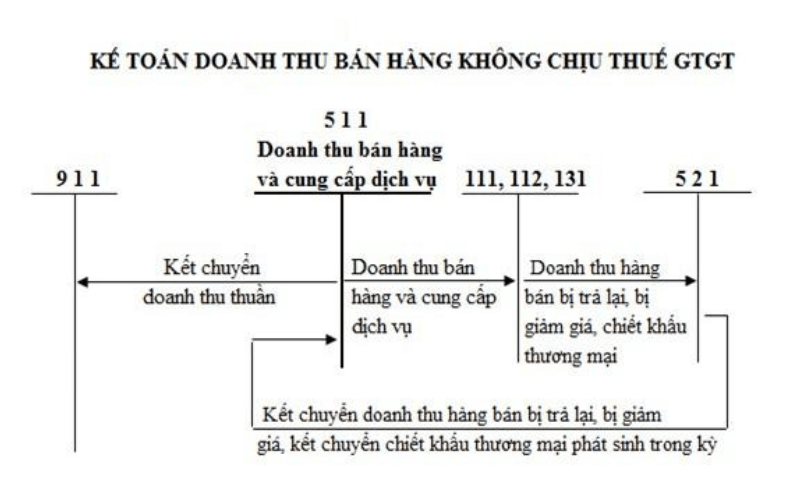

3.1 Sơ đồ hạch toán doanh thu không chịu thuế giá trị gia tăng

Hạch toán các giao dịch kinh tế liên quan đến việc bán hàng hóa không chịu thuế GTGT được tóm tắt trong sơ đồ kế toán sau:

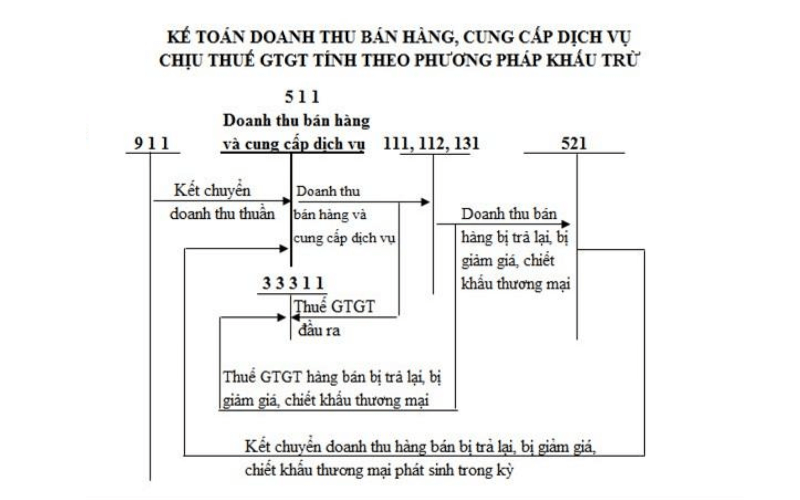

3.2 Sơ đồ hạch toán doanh thu chịu thuế giá trị gia tăng theo phương pháp khấu trừ

Hạch toán các giao dịch kinh tế liên quan đến việc bán hàng hóa và cung cấp dịch vụ chịu thuế GTGT theo phương pháp khấu trừ được tóm tắt trong sơ đồ dưới đây:

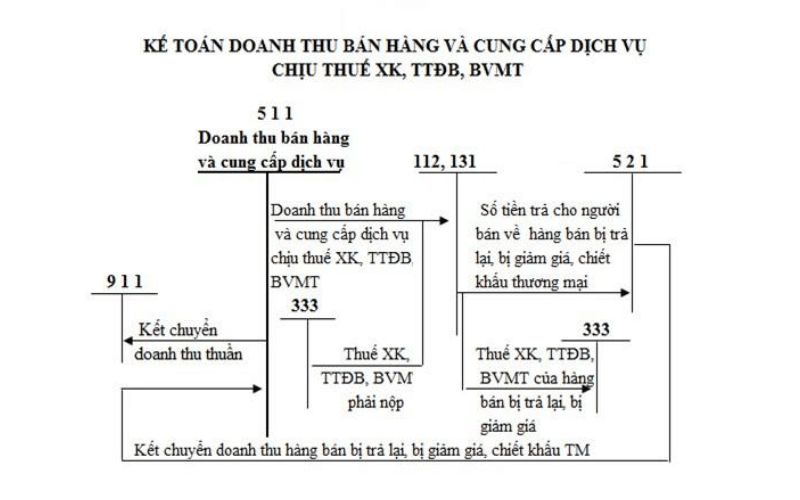

3.3 Doanh thu chịu thuế xuất khẩu, môi trường và tiêu thụ đặc biệt

Hạch toán các giao dịch kinh tế liên quan đến thuế xuất khẩu, thuế môi trường và thuế tiêu thụ đặc biệt được tóm tắt trong sơ đồ hạch toán tài khoản 511 theo thông tư 200 dưới đây:

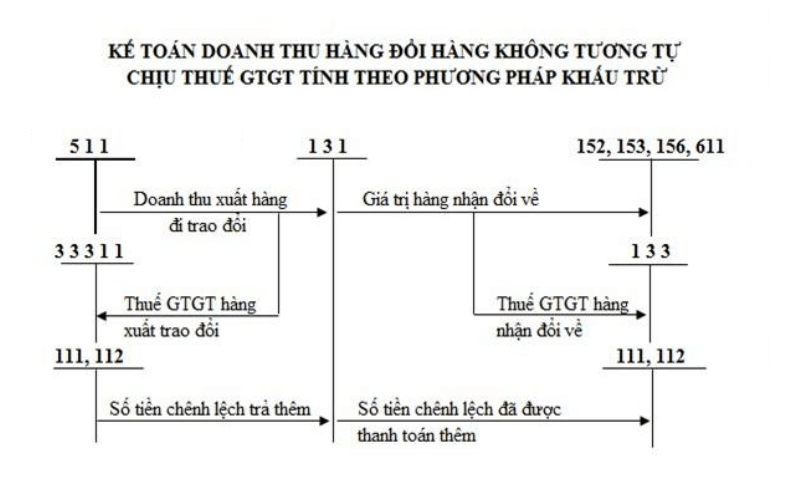

3.4 Doanh thu hàng đổi không tương tự theo phương pháp khấu trừ

Hạch toán các giao dịch kinh tế liên quan đến các doanh thu hàng đổi không tương tự theo phương pháp khấu trừ được tóm tắt trong sơ đồ dưới đây:

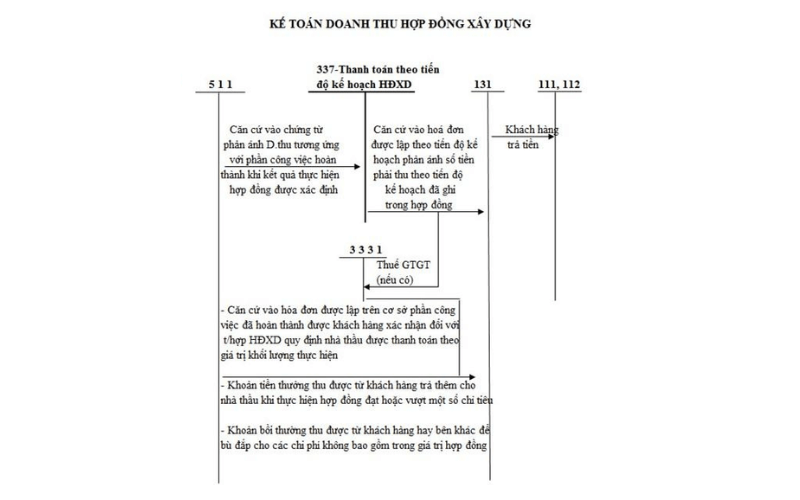

3.5 Sơ đồ hạch toán doanh thu hợp đồng xây dựng

Sơ đồ hạch toán tài khoản 511 theo Thông tư 200 các giao dịch kinh tế liên quan đến doanh thu hoạt động xây dựng được tóm tắt trong sơ đồ dưới đây:

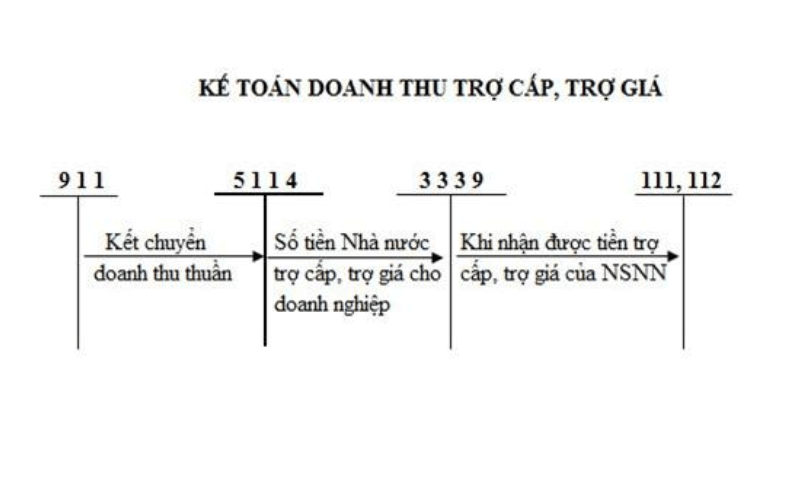

3.6 Kế toán doanh thu có trợ cấp, trợ giá

Các giao dịch kinh tế liên quan đến doanh thu có trợ cấp, trợ giá của nhà nước được tóm tắt trong sơ đồ dưới đây:

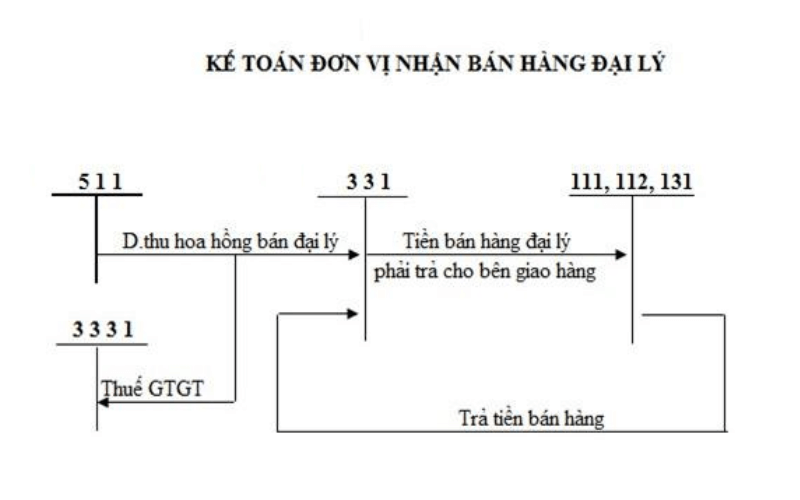

3.7 Kế toán doanh thu cho đơn vị bán đại lý

Hạch toán các giao dịch kinh tế liên quan đến doanh thu cho đơn vị bán đại lý được tóm tắt như sau:

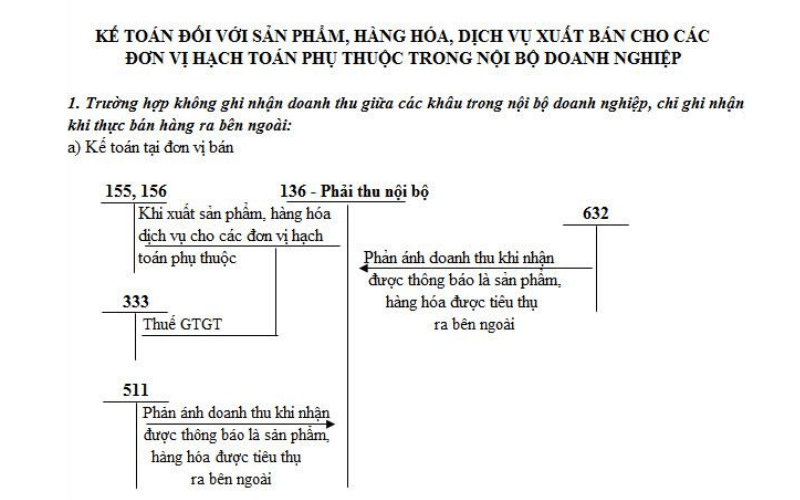

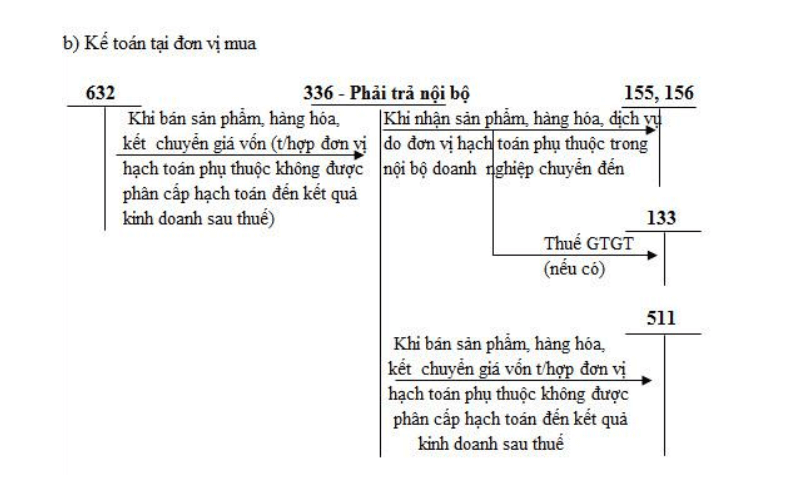

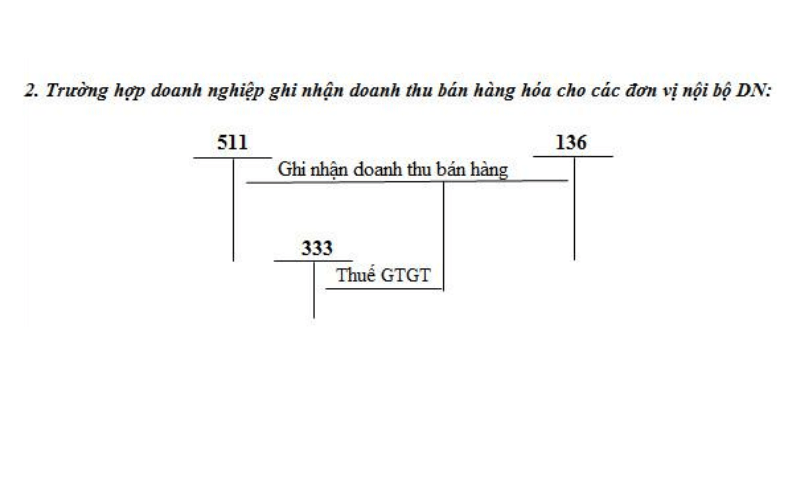

3.8 Doanh thu từ các đơn vị hạch toán phụ thuộc nội bộ doanh nghiệp

Hạch toán các giao dịch kinh tế về doanh thu từ các đơn vị hạch toán phụ thuộc nội bộ doanh nghiệp được tóm tắt trong sơ đồ hạch toán tài khoản 511 theo thông tư 200 dưới đây:

Đó là các sơ đồ hạch toán tài khoản 511 theo Thông tư 200 đã được AccNet tóm tắt chi tiết giúp bạn dễ dàng nhớ và thực hiện các giao dịch một cách nhanh chóng. Tiếp theo, chúng ta sẽ chia sẻ về cách hạch toán doanh thu bán hàng và cung cấp dịch vụ chi tiết từng giao dịch. Hãy tiếp tục theo dõi bài viết nhé.

4. Cách hạch toán tài khoản 511 chi tiết

Theo Thông tư 200, quy định cách hạch toán tài khoản 511 trong một số giao dịch chính sau:

4.1 Hạch toán doanh thu khối lượng thành phẩm

- Đối với hàng hóa dịch vụ, bất động sản đầu tư thuộc đối tượng chịu thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường. Hạch toán khoản doanh thu bán hàng hóa và dịch vụ theo giá chưa bao gồm thuế. các khoản nộp (chi tiết từng loại thuế) được tách riêng khi ghi nhận doanh thu.

Nợ 111, 112, 131: Tổng giá trị thanh toán

Có 511: Doanh thu từ bán hàng hóa, dịch vụ chưa bao gồm thuế.

Có 333: Thuế và các khoản phải nộp nhà nước.

- Trường hợp không thể tách ngay số thuế chưa nộp, lập biên lai ghi cả số thuế chưa nộp. Định kỳ xác định nghĩa vụ thuế và ghi giảm doanh thu:

Nợ 511: Doanh thu bán hàng hóa và cung cấp dịch vụ.

Có 333: Thuế và các khoản phải nộp nhà nước.

4.2 Hạch toán doanh thu theo hình thức trả góp

Doanh thu tính theo hình thức trả góp, số tiền trả chậm của khách hàng được phản ánh vào tài khoản 3387 “Doanh thu chưa thực hiện”. Tiền lãi định kỳ được chuyển vào tài khoản 515 “Doanh thu từ hoạt động tài chính”.

- Khi bán hàng hóa trả góp, hạch toán doanh thu theo giá trả tiền ngay chưa có thuế:

Nợ 131: Phải thu từ khách hàng

Có 511: Doanh thu từ bán hàng hóa và cung cấp dịch vụ (giá trả tiền ngay chưa bao gồm thuế).

Có 333: Thuế và các khoản phải nộp nhà nước.

Có 3387: Doanh thu chưa thực hiện (số tiền chênh lệch giữa tổng số tiền tính theo giá trả góp và giá trả tiền ngay).

- Ghi nhận doanh thu tiền lãi bán hàng trả góp trong kỳ:

Nợ 3387: Doanh thu chưa thực hiện

Có 515: Doanh thu từ hoạt động tài chính (số tiền lãi trả góp)

4.3 Hạch toán doanh thu theo hình thức thuê TSCĐ, bất động sản

Đối với hoạt động cho thuê TSCĐ và bất động sản, việc hạch toán doanh thu phải phù hợp với dịch vụ cho thuê TSCĐ và bất động sản đầu tư đã hoàn thành trong từng kỳ. Khi xuất hóa đơn thanh toán tiền thuê TSCĐ và bất động sản đầu từ, hạch toán ghi:

Nợ 131: Phải thu từ khách hàng (trong trường hợp chưa nhận tiền ngay)

Nợ 111, 112: (trong trường hợp đã thu tiền ngay)

Có 511: Doanh thu từ bán hàng và cung cấp dịch vụ

Có 3331: Thuế GTGT phải nộp

- Trường hợp nhận trước nhiều kỳ doanh thu từ hoạt động cho thuê TSCĐ và cho thuê bất động sản đầu tư, hạch toán ghi:

Nợ 111, 112: Tổng tiền nhận trước

Có 3387: Doanh thu chưa thực hiện (giá chưa bao gồm thuế)

Có 3331: Thuế GTGT phải nộp

- Tính và chuyển ghi chú doanh thu cuối kỳ:

Nợ 3387: Doanh thu chưa thực hiện (giá chưa bao gồm thuế)

Có 511: Doanh thu bán hàng và cung cấp dịch vụ (5113 và 5117)

- Số tiền phải hoàn trả cho khách hàng khi hợp đồng cho thuê TSCĐ và bất động sản không được thực hiện hoặc thời hạn hợp đồng ngắn hơn so với thời gian đã thu tiền trước đó, ghi như sau:

Nợ 3387: Doanh thu chưa thực hiện (giá chưa bao gồm thuế)

Nợ 3331: Thuế GTGT phải nộp (Số tiền hoàn trả cho bên thuê về thuế GTGT không được thực hiện)

Có 111, 112: Tổng số tiền hoàn trả

4.4 Doanh thu bán hàng qua đại lý hưởng hoa hồng

a) Kế toán tại bên đại lý giao hàng

- Khi xuất hàng cho đại lý, lập “Phiếu xuất kho hàng gửi bán đại lý”, ghi như sau:

Nợ 157: Hàng gửi bán

Có 155, 156

- Sau khi hàng hóa được bán thành công qua đại lý, dựa trên bảng kê hóa đơn của hàng hóa đã bán do đại lý lập và gửi cho kế toán, hạch toán doanh thu bán hàng theo giá chưa bao gồm thuế:

Nợ 111, 112, 131,…: Tổng giá trị thanh toán

Có 511: Doanh thu từ bán hàng và cung cấp dịch vụ

Có 3331: Thuế GTGT phải nộp

Ghi nhận giá vốn của hàng bán:

Nợ 632: Giá vốn hàng bán

Có 157: Hàng gửi bán

- Số tiền hoa hồng trả cho đại lý, ghi như sau:

Nợ 642: Chi phí quản lý kinh doanh (chưa bao gồm thuế GTGT)

Nợ 133: Thuế GTGT được khấu trừ

Có 111, 112, 131,…

b) Kế toán tại đơn vị nhận làm đại lý bán theo giá hưởng hoa hồng

- Khi hàng nhập từ đại lý đã được bán, dựa vào hóa đơn GTGT hoặc hóa đơn bán hàng và các chứng từ liên quan khác, ghi nhận số tiền bán hàng đại lý phải trả cho bên giao hàng như sau:

Nợ 111, 112, 131,…

Có 331: Tổng số tiền phải trả cho người bán

- Khi xác định doanh thu hoa hồng đại lý được hưởng, ghi như sau:

Nợ 331: Phải trả cho người bán

Có 511: Doanh thu từ bán hàng và cung cấp dịch vụ

Có 3331: Thuế GTGT phải nộp

- Khi thanh toán tiền bán hàng đại lý cho bên giao hàng, ghi nhận như sau:

Nợ 331: Phải trả cho người bán

Có 111, 112.

4.5 Hạch toán doanh thu hoạt động xây dựng

- Khi hạch toán doanh thu hoạt động xây dựng, việc lập hóa đơn GTGT dựa trên phần công việc đã hoàn thành được khách hàng xác nhận, ghi như sau:

Nợ 111, 112, 131:

Có 511: Doanh thu từ bán hàng và cung cấp dịch vụ

Có 3331: Thuế GTGT phải nộp

- Khoản tiền thưởng nhận được từ khách hàng để bù đắp các chi phí không bao gồm trong giá trị hợp đồng, hạch toán:

Nợ 111, 112, 131:

Có 511: Doanh thu từ bán hàng và cung cấp dịch vụ

Có 3331: Thuế GTGT phải nộp

- Khoản bồi thường nhận được từ khách hàng để bù đắp các chi phí không bao gồm trong giá trị hợp đồng, hạch toán:

Nợ 111, 112, 131:

Có 511: Doanh thu từ bán hàng và cung cấp dịch vụ

Có 3331: Thuế GTGT phải nộp

- Khi nhận được tiền thanh toán cho công việc hoàn thành hoặc tiền tạm ứng từ khách hàng, ghi như sau:

Nợ 111, 112,…

Có 131: Phải thu từ khách hàng

Đó là thông tin tổng quan về tài khoản 511 – Doanh thu từ bán hàng và cung cấp dịch vụ. Đặc biệt, sơ đồ hạch toán tài khoản 511 theo Thông tư 200 có thể giúp kế toán viên hoàn thành công việc hạch toán một cách nhanh chóng. Nếu bạn còn thắc mắc hoặc câu hỏi nào, hãy liên hệ với AccNet qua thông tin sau đây.

{kind=link}